.png)

副業が赤字なら確定申告は不要?税理士が判断基準と例外を解説

「副業が赤字になってしまったが、確定申告って必要なの?」と悩む方は多いのではないでしょうか。

結論からお伝えすると、副業で赤字になった場合は、原則として確定申告をしなくても問題ありません。

ただし、例外的に「確定申告をしたほうが得になるケース」も存在しますので、わかりやすく解説します。

- 副業が赤字でも確定申告が不要な理由

- 雑所得と事業所得の違いと判断基準

- 雑所得の赤字が損益通算できない仕組み

- 確定申告をした方がいいケース

- 20万円ルール・住民税の注意点

はじめに|副業が赤字でも確定申告は必要?

たとえば、会社員のAさんは休日にハンドメイド作品をネット販売していました。

たとえば、会社員のAさんは休日にハンドメイド作品をネット販売していました。

年間の売上は5万円ほどでしたが、材料費や送料などの経費が7万円かかり、結果は2万円の赤字。

この場合は、確定申告をしなくても問題ありません。

なぜなら、この副業は「雑所得」であり、この赤字は、他の所得(たとえば給与)と相殺することができないからです。

ただし、例外的に「申告した方がいい」場合も

ただし、以下のような場合は申告をした方が有利になる場合もあるため、注意が必要です。

- 副業報酬から源泉徴収が引かれている

- 医療費控除や寄附金控除を受けたい

副業が赤字なら、確定申告が不要な理由

副業の赤字は多くの場合「雑所得」に該当

副業による所得は、事業所得か業務に係る雑所得に該当すると解されます。

この副業が事業所得と認められるためには、その活動が社会通念上事業と称するに至る程度で行われているかどうかで判定します。

会社員が行う副業の多くは、規模や継続性の点から見て「事業」とまでは言えず、雑所得にあたるケースが多いです。

雑所得の損失は損益通算できないため、確定申告は不要

税法上、雑所得の損失は他の所得と相殺(損益通算)できません。

つまり、雑所得で赤字が出た場合、確定申告をしても税金が減ることはありません。

そのため、申告する必要がなく、提出しなくても問題ないというわけです。

副業の所得区分|雑所得と事業所得の違いとは

「雑所得」とは?

雑所得とは、

をいいます(所35①)

つまり、ほかのどの所得にも当てはまらない “その他の所得” という位置づけです。

代表的な例としては、次のような副業が該当します。

- ハンドメイド作品やデジタルコンテンツの販売

- ブログ・アフィリエイト収入

- ライティングやデザインなど単発業務

「事業所得」とは?

一方、事業所得は、

と解されています(最判昭和56年4月24日)

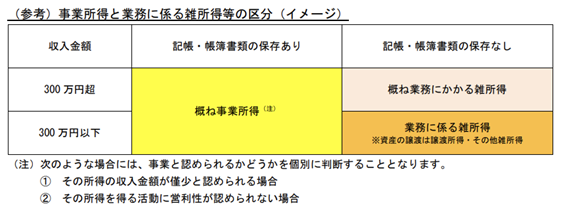

「300万円基準」と帳簿の有無が重要な判断材料

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定することが原則です。

ただし、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合は、事業所得に区分されることが多いと考えられます。

まとめ

- 帳簿なし → おおむね雑所得

- 帳簿あり → おおむね事業所得

- 収入300万円以下・本業の10%未満 → おおむね雑所得

- 例年赤字で黒字化の取組なし →おおむね雑所得

副業が雑所得の場合、赤字でも損益通算できない理由

副業の所得が「雑所得」にあたる場合、赤字が出ても他の所得(給与所得など)と相殺することはできません。

副業の所得が「雑所得」にあたる場合、赤字が出ても他の所得(給与所得など)と相殺することはできません。

これは、「損益通算」という税法上の仕組みが、特定の所得区分にしか認められていないためです。

ここでは、損益通算の基本と、雑所得に適用できない理由をわかりやすく解説します。

損益通算とは?税金を減らす仕組み

損益通算とは、同じ年に発生した異なる所得区分の利益と損失を合算(相殺)できる制度です。

赤字(損失)が出た所得を黒字(利益)の所得から差し引くことで、課税対象となる「総所得金額」を減らし、結果的に所得税を減らす効果があります。

| 所得区分 | 所得金額 | 損益通算後 |

|---|---|---|

| 給与所得 | 400万円 | 380万円(合算後) |

| 事業所得 | ▲20万円 |

上記のように、事業所得で20万円の赤字が出た場合、給与所得から差し引いて計算できます。

雑所得の赤字は損益通算できない

ただし、すべての所得が損益通算の対象になるわけではありません。

所得税法では、次の4つの所得に限り、他の所得との通算が認められています。

| 損益通算できる所得区分 | 主な例 |

|---|---|

| ① 事業所得 | 個人事業主・フリーランスの所得 |

| ② 不動産所得 | アパート経営・駐車場貸付など |

| ③ 山林所得 | 山林の伐採や譲渡による所得 |

| ④ 総合課税の譲渡所得 | ゴルフ会員権や金地金の譲渡など |

一方で、雑所得は損益通算の対象外です。

したがって、副業(雑所得)で赤字が出ても、給与所得などから差し引いて税金を減らすことはできません。

赤字でも確定申告を“した方がいい”3つのケース

副業が赤字の場合、基本的には確定申告の必要はありません。

副業が赤字の場合、基本的には確定申告の必要はありません。

しかし、「赤字でも申告をしたほうが得になるケース」も存在します。

ここでは、確定申告を行うことで税金が戻る(還付を受けられる)可能性がある代表的な3つのケースを解説します。

ケース①:源泉徴収で税金が引かれている場合

副業で、次のような報酬を受け取っている方については、要注意です。

- 講演料

- 原稿料・執筆料

- デザイン・イラスト制作報酬

源泉徴収(10.21%)で税金を納めすぎのケースがあるため、確定申告(還付申告)をすることで税金の還付を受けられる場合があります。

ケース②:医療費控除・寄附金控除を受けたい場合

副業の所得に関係なく、医療費控除・寄附金控除・雑損控除などを適用したい場合は、確定申告が必要です。

年末調整ではこれらの控除は反映されないため、自分で申告書を提出する必要があります。

ケース③:将来的に青色申告を検討している場合

今後、副業を本格的に拡大したい方は、早い段階から帳簿管理を徹底しましょう。

青色申告を行えば、最大65万円の控除が受けられ、節税効果も大きくなります。

| 項目 | 雑所得(現状) | 事業所得(青色申告後) |

|---|---|---|

| 帳簿の義務 | 任意 | 必須 |

| 損益通算 | × 不可 | ○ 可能 |

| 青色申告特別控除 | なし | 最大65万円控除あり |

| 節税メリット | 低い | 高い |

副業が赤字でも確定申告が必要なケース【20万円ルール・住民税】

「20万円ルール」とは?副業所得が20万円以下なら確定申告不要

会社員の場合、給与所得以外の副業の所得が、年間20万円以下であれば、確定申告は不要です。

- 副業の利益が20万円以下 → 申告不要

- 副業(雑所得)が赤字 → 所得がないため申告不要

ただし住民税の申告は必要な場合も

所得税の確定申告をしない場合でも、住民税の申告が必要なケースがあります。

副業が赤字であれば住民税の申告も不要と考えられますが、「住民税申告の要否」は、市区町村のホームページを確認してください。

まとめ|副業が赤字なら確定申告は不要。ただし例外も

ここまで見てきたように、副業が赤字の場合は、原則として確定申告を行う必要はありません。

ここまで見てきたように、副業が赤字の場合は、原則として確定申告を行う必要はありません。

赤字の副業は多くが「雑所得」に該当し、税法上は他の所得(給与など)と損益通算できないためです。

しかし、いくつかの例外的なケースでは、確定申告をしたほうが有利になることがありますので、ご注意ください。

まとめ

- 副業が赤字なら、原則として確定申告は不要

- 雑所得の赤字は損益通算できず、税金に影響しない

- 源泉徴収・控除・青色申告の準備など、申告した方がいい場合も

石田 航平(税理士/経営心理士)

石田航平税理士事務所/イナステラ総合会計事務所 代表

元国税専門官。Big4税理士法人を経て、現在は、売上改善・創業支援に強みを持つ税務会計の専門家として、数多くのフリーランス・企業の経営支援に従事している。