.png)

家内労働者等の特例と青色申告は併用できる?仕組みと注意点を徹底解説

内職や外交員などの「家内労働者等の必要経費の特例」と「青色申告特別控除」について、

「この2つは同時に使えるの?」と疑問に思う方も多いのではないでしょうか。

結論からお伝えすると、家内労働者等の特例と青色申告特別控除は併用可能です。

申告にあたっての注意点もあるので、この記事で解説します。

- 家内労働者等の特例の仕組みと対象者

- 青色申告特別控除の基本

- 両者を併用する際の注意点と手続き方法

- よくある質問(Q&A)

【令和7年度税制改正】最低保障額が55万円から65万円に引き上げ

令和7年度税制改正により、給与所得控除の最低保障額が55万円から65万円に引き上げられることに伴い、

必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました(措法27、措令18の 2 ②)。

この改正は、令和 7年分以後の所得税について適用し、令和6年分以前の所得税については、従前どおりとされています(改正法附則32①)。

家内労働者等の特例とは?|最大65万円の必要経費が認められる制度

「家内労働者等の必要経費の特例」って何?

「家内労働者等の必要経費の特例」とは、実際にかかった経費が少なくても、最低55万円(令和7年度以降は、65万円)を必要経費として認めてもらえる制度です。

会社員やパートに適用される「給与所得控除」と似た仕組みで、安定した所得控除を受けられる救済措置といえます。

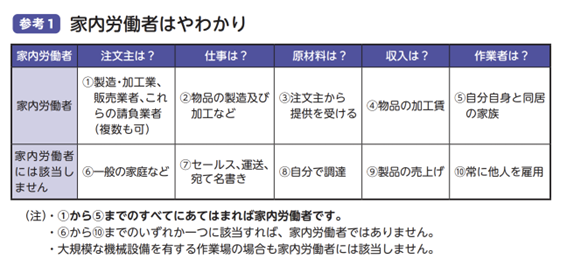

「家内労働者等」に該当する人・しない人の具体例

「家内労働者等」に該当するもの

「家内労働者等」には以下のような職種が含まれます。

- 内職者

- 生命保険会社の外交員

- 新聞代金、公共料金などの集金人

- 電力会社の検針人

- ヤクルトレディ

- シルバー人材センターを通じて収入を得る人

- ヤマハ音楽教室の先生(特定の委託契約に基づく場合)

「家内労働者等」に該当しないもの

一方で、次のような場合は「家内労働者等」には該当しません。

- 物品の販売などのセールスマン

- 運送業などの仕事をする者

- 大規模な機械設備を設置して、企業的に仕事を行う場合

- 家族以外の従業員を雇用している場合

- 学習塾など、不特定多数の顧客を対象とした事業

- 不特定多数のクライアントから仕事を受注するギグワーカー・フリーランス

青色申告特別控除とは?最大65万円の控除が可能

個人事業主が確定申告をする際に「青色申告」を選択すると、さまざまな節税メリットを受けられます。

個人事業主が確定申告をする際に「青色申告」を選択すると、さまざまな節税メリットを受けられます。

その中でも代表的なのが 「青色申告特別控除」 です。

65万円控除を受けるための要件

- 事業所得(または事業的規模の不動産所得)があること

- 複式簿記での記帳を行っていること

- 複式簿記に基づく青色申告決算書(損益計算書・貸借対照表)を添付して申告すること

- 確定申告期限(翌年3月15日)までに確定申告をしている

- 現金主義による所得計算の特例を選択していない

- e-Taxによる申告、または、電子帳簿保存法に対応した「優良な電子帳簿」での保存を行っていること

【注意点あり】家内労働者等の特例と青色申告特別控除は併用可能できる!

結論から言うと、『家内労働者等の特例』と『青色申告特別控除』は併用可能です。

結論から言うと、『家内労働者等の特例』と『青色申告特別控除』は併用可能です。

両者は制度の目的が異なり、法律上も併用を禁止する規定はありません。

そのため、条件を満たして申告すれば、最大で120万円(55万円+65万円)の控除を受けられる可能性があります。

※ 令和7年度以降は、最大130万円(65万円(改正後)+65万円)

家内労働者等の特例と青色申告特別控除の併用時の手続きと注意点

申告の際の手続きとしては、以下の点に注意が必要です。

申告の際の手続きとしては、以下の点に注意が必要です。

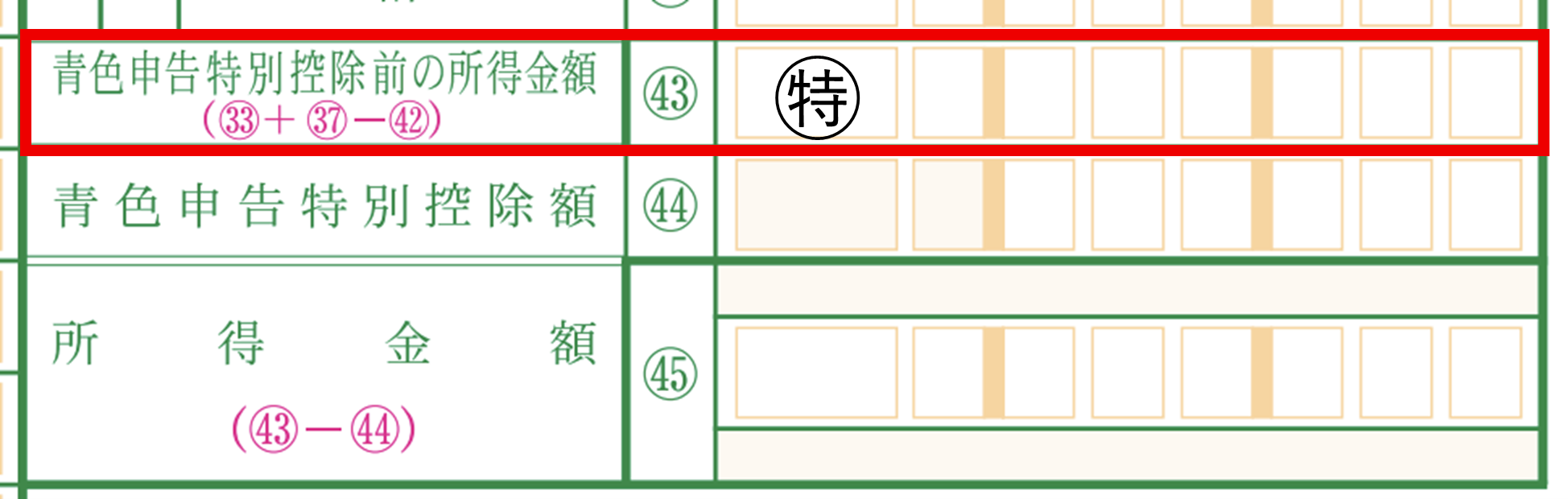

① 特例適用後の所得金額を青色申告決算書に記載し、「㊕」を記載

青色申告決算書の「㊸ 青色申告特別控除前の所得金額」欄には、特例適用後の所得金額を記載し、その金額の頭に「㊕」と記載します。

青色申告決算書(抜粋)

② 申告書第一表にも「㊕」を記入

申告書第一表の「所得金額等」欄の「営業等」には、青色申告決算書の「㊸ 青色申告特別控除後の所得金額」の金額を転記し、その際、金額の頭に「㊕」と記載します。

確定申告書第一表(抜粋)

③ 確定申告書第二表に「措法27」と記載

確定申告書第二表の「特例適用条文等」欄に「措法27」と記載します。

確定申告書第二表(抜粋)

④ 必要に応じて計算書を添付

事業所得と雑所得の両方がある場合や、給与所得がある場合は、「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を作成し、確定申告書に添付して提出する必要があります。

家内労働者等の特例に関するよくあるご質問

自宅でピアノ教室を開設していますが、家内労働者等の特例は使えますか?

いいえ、特例を適用することはできません。

ピアノ教室の先生など、人的役務の提供先を広く募るなど、その業務の性質上、不特定の者を対象として人的役務の提供をする場合における人的役務の提供先は、「特定の者」に当たりませんので、本特例の適用を受けることはできません。

「家内労働者等」とは何ですか?主な定義と要件を教えてください。

「家内労働者等」とは、以下のような者をいいます。

- 家内労働法に規定する家内労働者

- 外交員、集金人、電力量計の検針人

- 特定の者に対して継続的に人的役務の提供を行うことを業務とする人

「家内労働法に規定する家内労働者」とは何ですか?

家内労働者とは、自宅を作業場として、メーカーや問屋などの委託者から部品や原材料の提供を受けて、一人で(又は家族とともに)、物品の製造や加工などを行い、その労働に対してエ賃を受け取っている人のことをいいます。

まとめ|併用で節税効果を高めよう!

今回は、「家内労働者等の特例と青色申告特別控除の併用は可能!」というテーマでお話してきました。

まとめ- 家内労働者等の特例は、最低55万円(令和7年度以降は、65万円)を必要経費として認めてもらえる制度

- 青色申告特別控除は、一定の要件を満たせば、最大65万円の控除を受けられる制度

- これらの制度は併用可能。最大120万円(令和7年度以降は、最大130万円)まで所得を圧縮できるケースがある。

- 申告の際には「㊕」や「措法27」の記載、場合によっては計算書の添付が必要となる。

節税の効果を最大化するために、制度を正しく理解し、併用を上手に活用していきましょう!

石田 航平(税理士/経営心理士)

石田航平税理士事務所/イナステラ総合会計事務所 代表

元国税専門官。Big4税理士法人を経て、現在は、売上改善・創業支援に強みを持つ税務会計の専門家として、数多くのフリーランス・企業の経営支援に従事している。